400-900-7321

0755-83130113

2023年物业管理行业整体保持良好发展势头,但地产驱动力和资本驱动力依然处于下行通道。在此背景下,物业行业面临增长受阻与盈利收缩的双重挑战;发展的内部机理也发生深刻变化,如社区治理下的商业模式重塑、后开发带来的城市收缩、护城河始终无法建立、降本增效面临困境等。

康达信认为,物企应理性看待行业面临的八大发展瓶颈、行业蕴含的六大发展机遇,创新实现战略上的突破崛起和业务的高阶进化,并聚力重塑发展路径逻辑、匹配五大核心策略、构建五大降本增效长效机制。

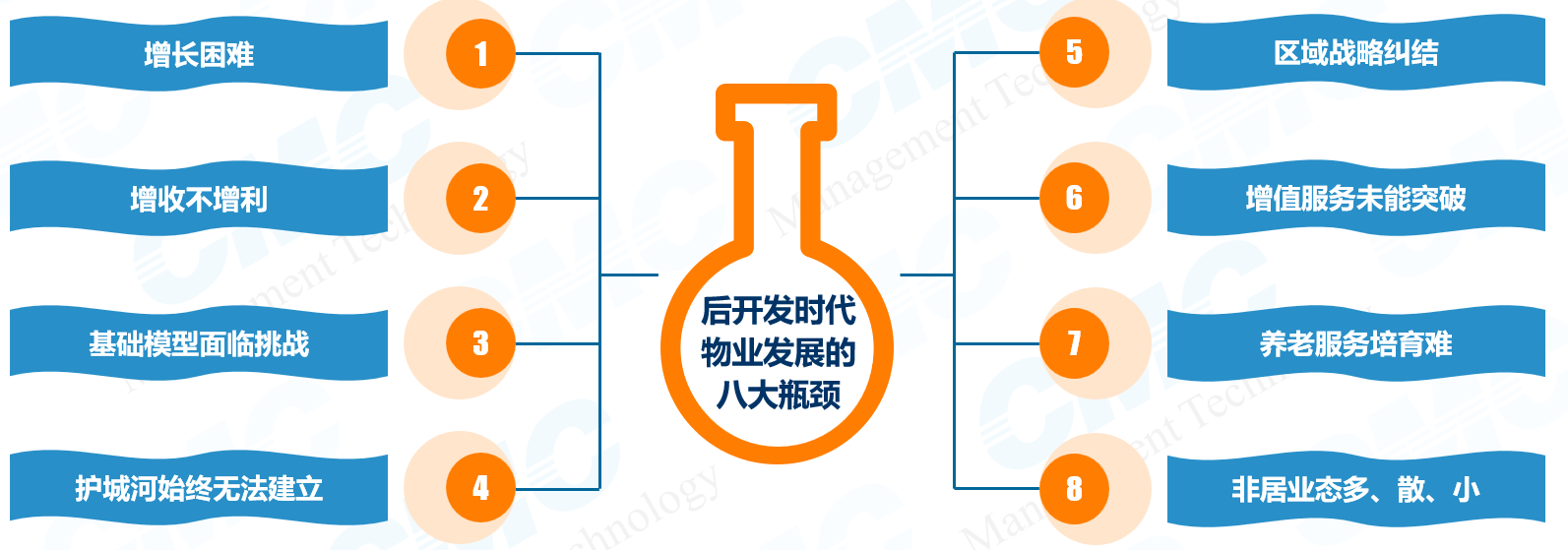

篇章一:随着房地产开发市场进入下行通道,步入后开发时代,物业管理增量市场空间亦同步萎缩,行业进入以高质量发展为“主旋律”的深海,亟需破解的八大发展瓶颈

康达信观点:

规模增长陷入瓶颈:行业物企规模增速呈现整体性大幅放缓趋势,告别过往高增长时代,面临增长瓶颈;

盈利空间收窄:规模和效益逐步脱钩,行业整体盈利水平显著下降,呈现“增收不增利”特征;

基础模型面临挑战:政策层面大力推动物管会/业委会落位,快速推进物业管理融入社会基层治理(基础模型指以四保为服务内容,以物业费为盈利模式的基础商业模式);

护城河无法建立:服务同质化、业务低端化,护城河始终无法建立;

区域战略被动到主动:以往多数物企的城市布局跟随开发,被动呈现点状布局;但随着房企区域战略逐步收缩,城市布局发生变化,物企的城市布局面临进退两难局面;

增值服务未能突破:作为行业“金矿”的增值服务领域,营收贡献依然有限,始终未能开辟出成功路径及成熟模式;

养老服务尚未走通:养老服务属于“微利+长周期”行业,目前市场化逻辑的商业模式并未走通,物企养老业务整体处于探索阶段;

非居业态多散小:存量非居物业领域面临细分赛道多、项目分布散、管理规模小等增长瓶颈。

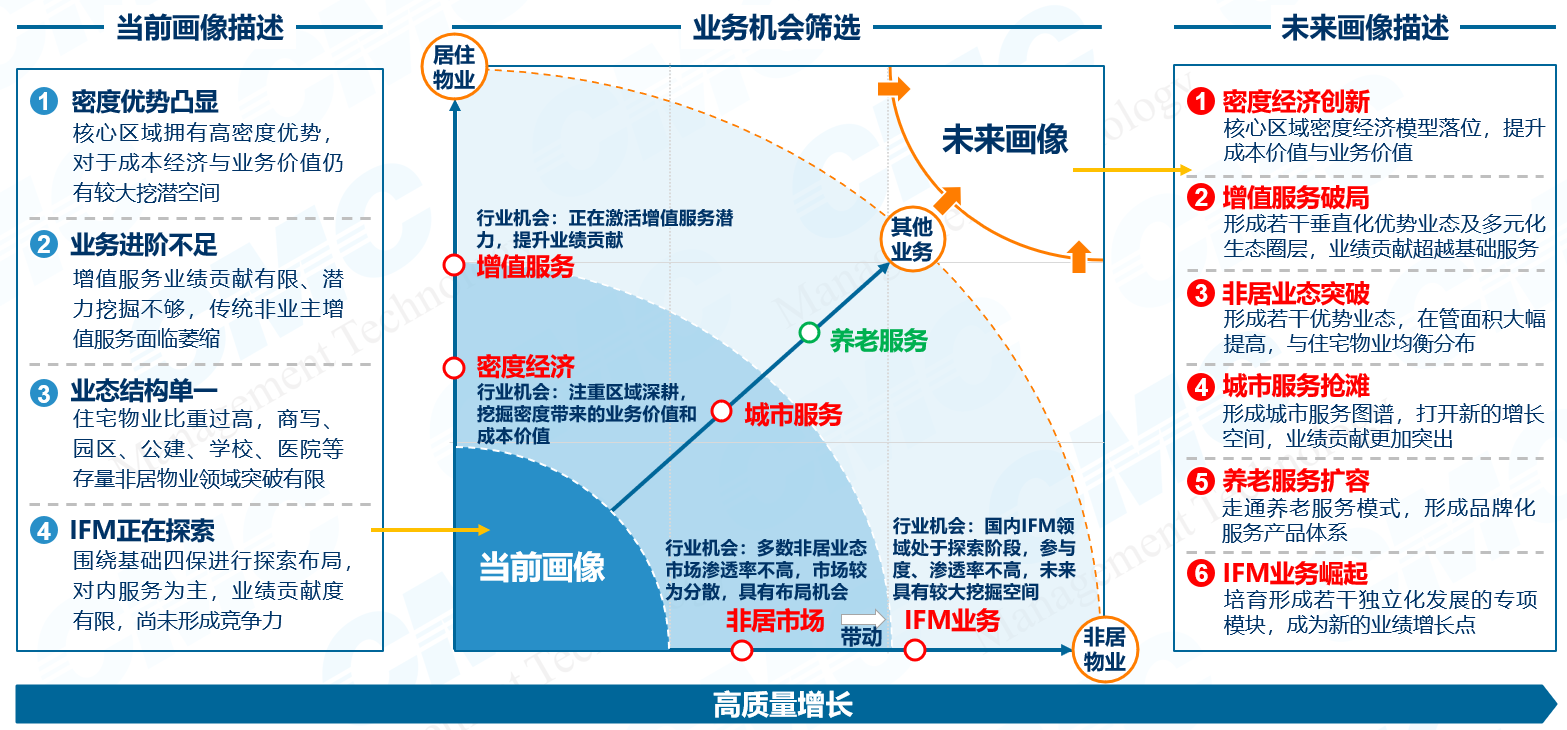

篇章二:立足高质量发展新阶段,未来五年可重点把握的六大业务机会:密度经济、增值服务、非居市场、城市服务、养老服务、IFM业务

康达信观点:

密度经济释放价值:结合自身资源禀赋及战略方向,精准聚焦优势区域,深耕重点城市,提升管理密度;

增值服务蕴藏潜力:增值服务作为行业“金矿”,拥有2-3万亿的消费市场,存在巨大潜力挖掘空间,并成为改善盈利的核心驱动力;

非居物业市场开放:非居物业细分赛道众多、市场容量庞大,正在逐步开放,成为行业竞争的主战场;

城市服务空间扩容:万亿级蓝海市场正在形成,越来越多物企角逐城市服务领域;

养老服务前景广阔:中国加速步入人口老龄化社会,银发经济正在崛起,市场空间广阔;

IFM市场正在崛起:国外IFM业务发展已经较为成熟,而国内IFM业务仍在起步阶段,未来发展空间较大(预计2026年市场规模将提升至10699亿元)。

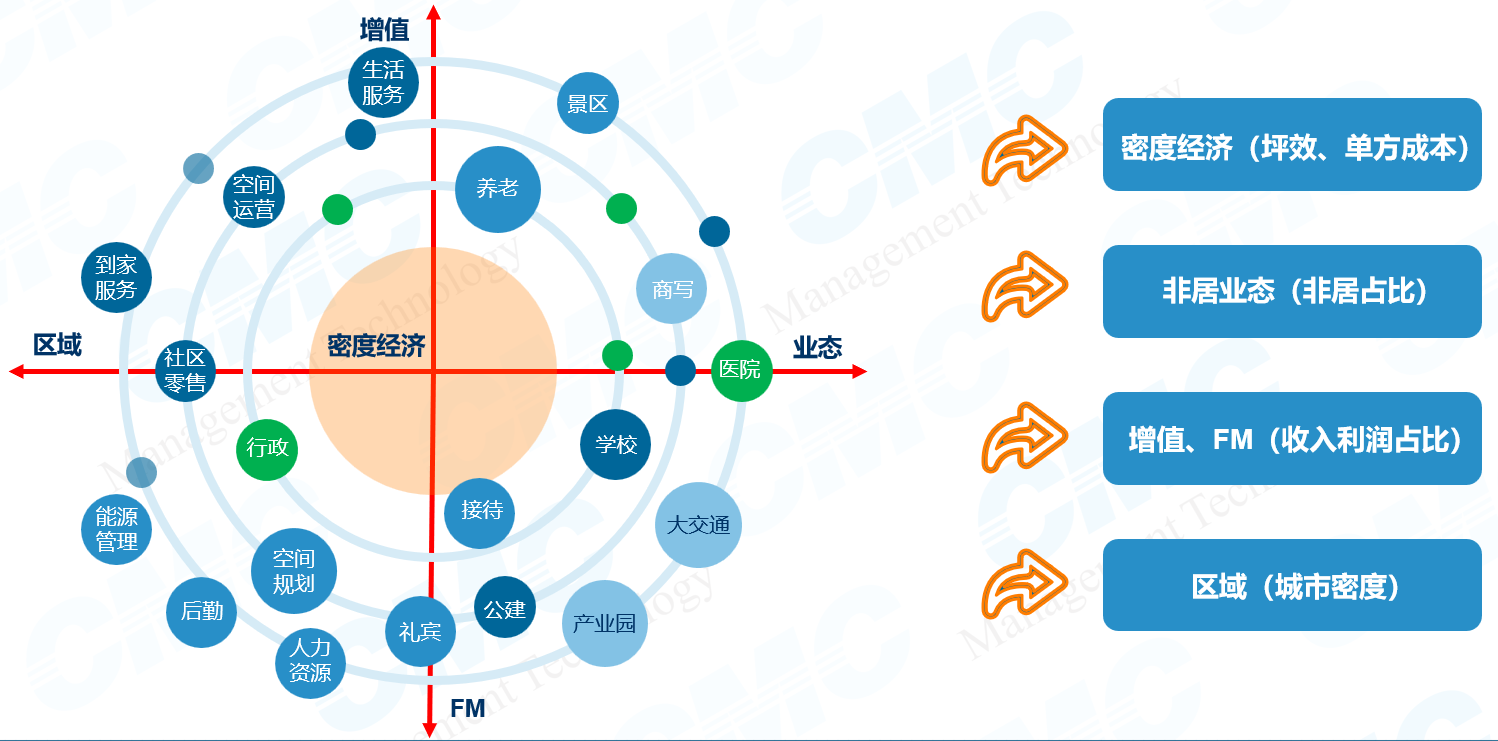

篇章三:国内物业行业经历了高速发展,进入后开发时代后,高阶发展、走向深海成为战略议题。在大服务图谱下,从业态、区域、增值、FM四个维度来选择和构建未来发展之路

康达信观点:

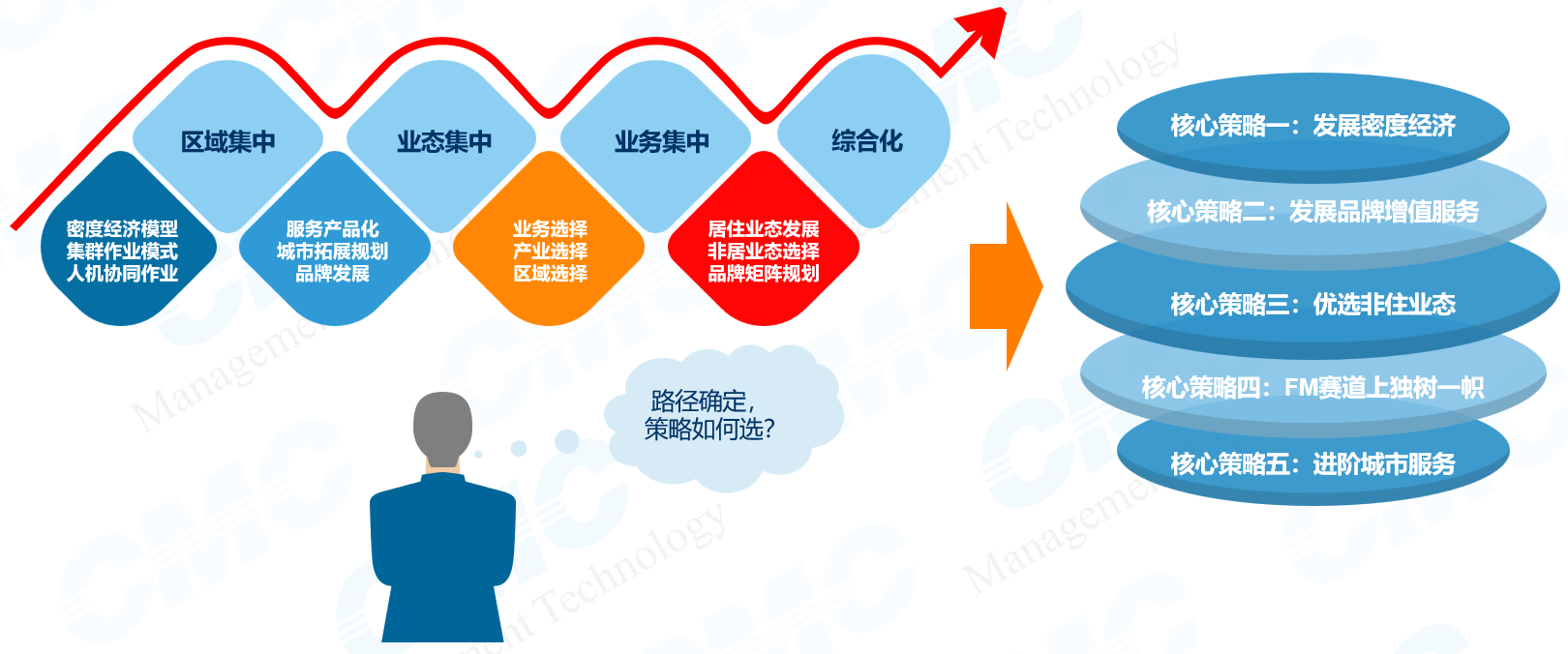

纵观国内外行业发展,基本可以分为五大类典型路径

策略选择:五大核心策略

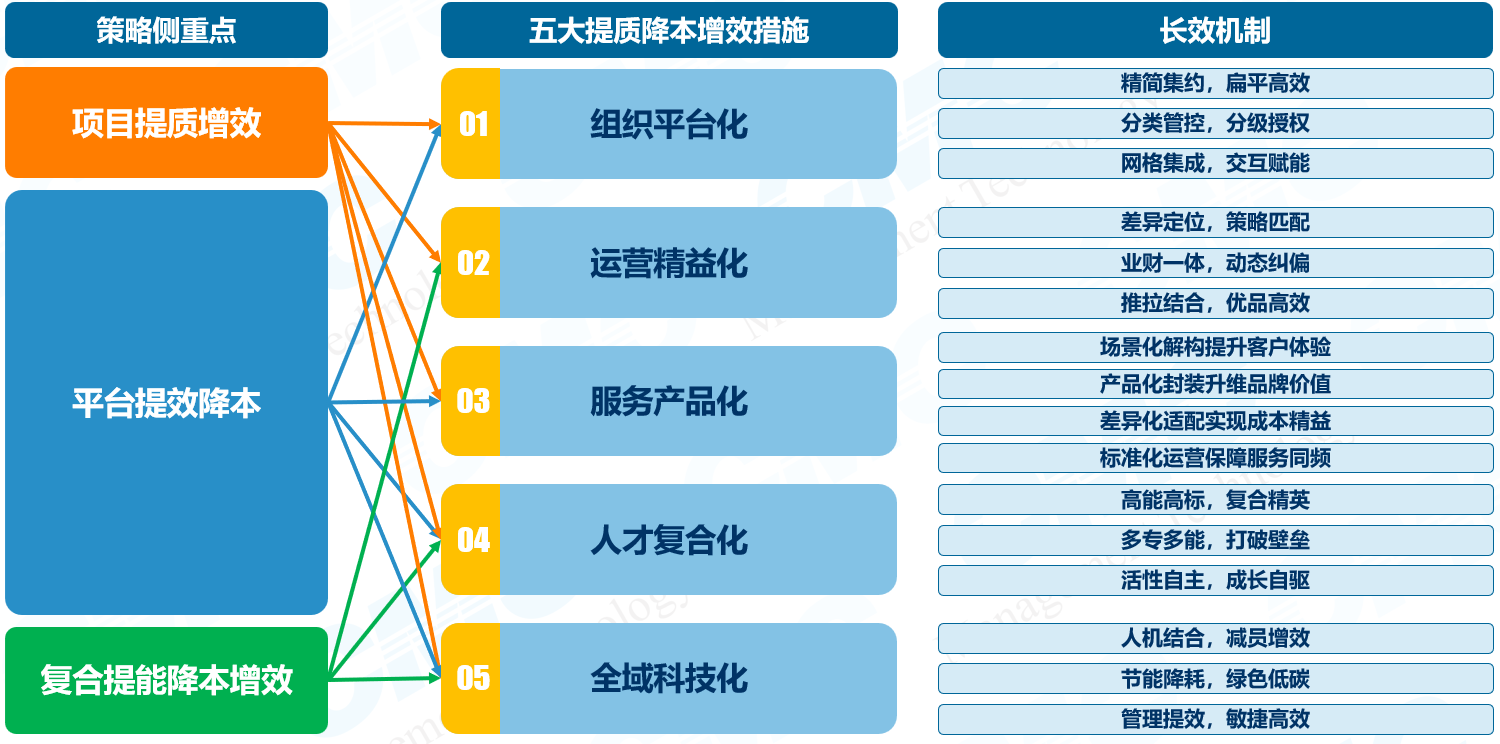

基于策略组合侧重点,构筑五大降本增效路径,实现专业化和长效化落地运营

结 语

行业进入深海,物企应摒弃高增长时代的规模思维,转向基于核心竞争力打造的竞争思维、品牌思维、高阶思维,从战略高度,升级商业模式和优化经营结构;在运营层面,构建以提质降本增效为核心的精益运营机制,从而实现高质量发展。

作为行业的领先者,康达信已连续第8年发布行业白皮书,旨在帮助物企在高质量发展道路上行稳致远。

扫一扫

关注我们